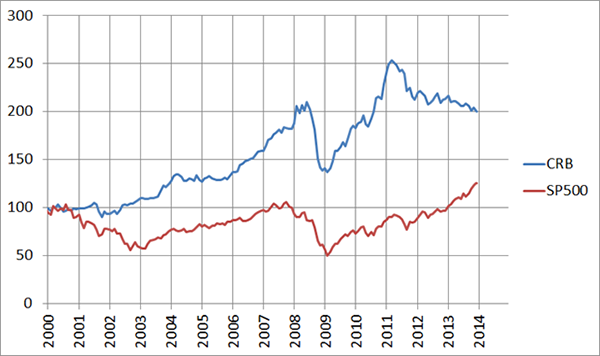

I perché del letargo L'andamento dell'indice generale delle commodities risulta strettamente correlato con l'indice azionario dei mercati emergenti, i quali a loro volta – nonostante tassi di crescita nettamente superiori – hanno sottoperformato negli ultimi tre anni i mercati azionari dei paesi "maturi", meno performanti in termini di PIL, ma sostenuti da prolungate politiche economiche di espansione della base monetaria e di sostegno agli asset finanziari.

Si può quindi dire che quella che appare come una semplice correlazione statistica abbia un senso più profondo:

le economie più finanziarizzate (o meglio: i loro mercati) hanno prevalso nella lotta per l'attrazione del capitale sulle economie più legate al ciclo economico.

Grafico 1 – CRB Index e S&P500: andamento comparato (base 31.12.1999 = 100)

Come detto all'inizio, le materie prime sono tipicamente legate alla parte finale del ciclo (

back end-of-cycle). Pertanto, la questione basilare che potrà essere risolta solo dai mercati e valutata solo attraverso la loro azione, è se la lunga coda di ripresa fittizia tenuta in vita dal QE e dalle strategie similari si trasformerà in ripresa economica a tutti gli effetti o se, una volta finita una somministrazione di stimoli che non può certo durare all'infinito (gli avvisi della FED in proposito sono stati chiari), mercati e economie reagiranno in malo modo.

"