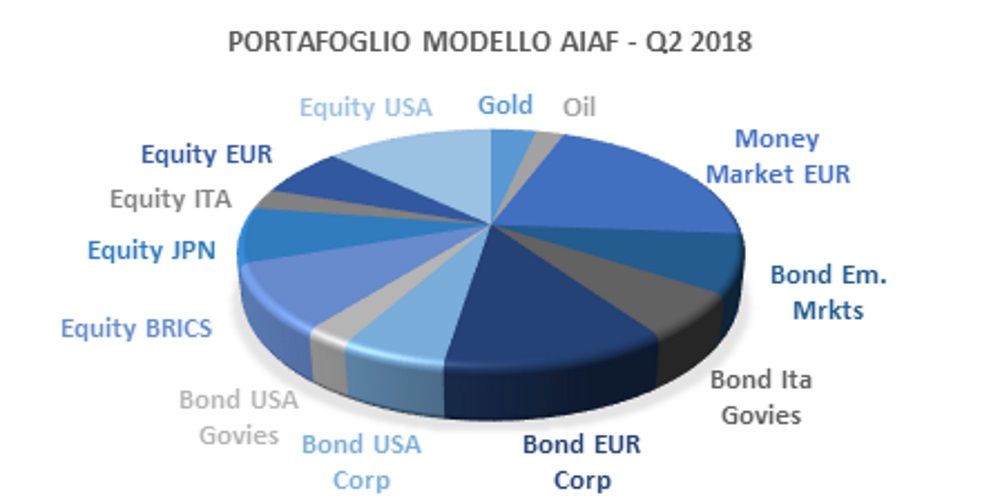

(Teleborsa) - Nel 2° trimestre è meglio investire sull'azionario dell'Area Euro del Giappone piuttosto che su quello statunitense, sui bond degli emergenti e sui BTP italiani per bilanciare la rischiosità ed andare lunghi sui cosiddetti "safe heaven" (oro e Yen).

Ecco alcune delle principali indicazioni fornite dal gruppo di lavoro

Panel Strategist di AIAF – Associazione Italiana per l’Analisi Finanziaria, nell’ultima edizione del

"Portafoglio Ottimizzato", che rappresenta un compendio delle opinioni degli analisti associati AIAF provenienti da realtà come

Anima, Arca SGR, Cassa Lombarda,

Intesa Sanpaolo,

JP Morgan Asset Management, Kairos Partners SGR e

UBI Pramerica SGR.

L’obiettivo di investimento si sviluppa su un orizzonte temporale di un anno, intervallo minimo per poter impostare una strategia attendibile, ma

l’asset allocation viene rivista ogni 3 mesi.

In linea generale, il pool di analisti mantiene anche nel 2° trimestre una

view positiva sulla tenuta del ciclo economico e degli utili aziendali, grazie a fondamentali ancora supportivi, sebbene vi sia una

maggiore cautela nell'approccio agli investimenti, complice il contesto presumibilmente strutturale di

maggior volatilità.

Per il secondo trimestre 2018 i Panel Strategist di AIAF hanno confermato il loro

sovrappeso per il comparto azionario, dove vengono privilegiati

l’Area Euro e il Giappone, mentre risulta sottopesato l’azionario statunitense, alla luce dei rendimenti attesi più bassi per l’indice americano.

Sul fronte obbligazionario, si segnala l’importante

sovrappeso sui bond emergenti e sui Btp italiani, laddove la volatilità estremamente compressa di questi ultimi ha indotto gli analisti di AIAF a usare titoli del debito italiano per bilanciare i rischi complessivi di portafoglio.

Per motivi analoghi,

l’asset allocation ottimizzata risulta lunga di oro e Yen, entrambi negativamente correlati con le asset class azionarie più rischiose.

Infine, le

aspettative sulla dinamica del prezzo del petrolio, pur restando impostate al rialzo, si sono ridotte da positive a solo

leggermente positive.