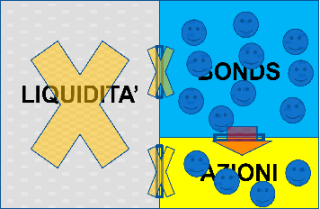

Di conseguenza, forzando gli investitori in liquidità fuori dalla loro stanza, le altre due stanze (BONDS e AZIONI) sono più affollate, senza particolari meriti.

La derivata seconda del QE è che si sta rapidamente annullando (anzi in certi casi si è già ampiamente annullata) la convenienza per la massima parte dei bonds, che già adesso hanno rendimenti reali negativi.

La seconda stanza (i BONDS) è stata invasa ed è sovraffollata: anch'essa progressivamente sta diventando scomoda (= tassi reali negativi) al punto di essere inagibile agli abitanti della casa (gli investitori). Inoltre è pericolante (rischio di rialzo dei tassi).

La derivata terza del QE è che, man mano che prende corpo la percezione del calo della convenienza della maggior parte dei bonds e quindi diventa progressivamente inagibile la stanza 2, non potendo tornare nella stanza 1 (che non rende nulla) gli investitori si riversano progressivamente nella 3, quella delle azioni.

La derivata terza del QE è che, man mano che prende corpo la percezione del calo della convenienza della maggior parte dei bonds e quindi diventa progressivamente inagibile la stanza 2, non potendo tornare nella stanza 1 (che non rende nulla) gli investitori si riversano progressivamente nella 3, quella delle azioni.Questo sta già succedendo da tempo dove è in atto con più forza il QE: USA e Giappone. Man mano che si contrarranno il premio di tasso e il premio di credito, la stanza 2 diventerà sempre più stretta e gli investitori si troveranno costretti a riversarsi nella 3, dalla quale non avranno più convenienza a uscire fino a che le stanze 1 e 2 non avranno ripreso ad essere agibili (= tassi più elevati). Il risultato è un effetto a imbuto che non ha nulla a che vedere con la convenienza effettiva, ma semplicemente con la convenienza residua (scartato ciò che mi fa perdere in termini reali, vado su ciò che resta).

L'onda anomala di liquidità (stimata globalmente in circa 150 miliardi di USD al mese) – causata dalla necessità da parte delle banche centrali di tappare il buco dell'eccesso di debito – ha già investito gli Usa e il Giappone e molto probabilmente investirà a brevissimo Europa e BRIC, finora più legati a un ciclo economico asfittico e con grandi (seppur diversi) problemi.

Tanto più è stretto il suo legame con i mercati, quanto più l'investitore/operatore sta ormai adottando un

riflesso condizionato pavloviano: a ogni correzione intervengono le banche centrali per “sostenere” i mercati, quindi a ogni correzione compro. La durata e l'ampiezza di questo Bull Market azionario sono quindi legati a doppio nodo, come ho avuto ampiamente modo di mostrare anche in post precedenti, non tanto con l'espansione degli utili quanto con l'espansione dei multipli (vedi

P/E di Shiller a letture record) dovuti all'eccezionale sviluppo delle iniezioni di liquidità nel sistema e al contemporaneo e fisiologico espandersi dell'utilizzo della leva finanziaria. Il calo della volatilità, simile a quello del periodo 2005-2007, e il progressivo affermarsi nel pubblico dell'istinto selvaggio dei mercati (leggi: percorso emotivo da panico e capitolazione a euforia e compiacenza) sono ulteriori precisi sintomi.

Quanto detto non rappresenta ancora un warning (anche se in ultima analisi questa situazione arriverà, come sempre nella storia dei mercati, a un apice ciclico di non sostenibilità): semplicemente, è una chiave di lettura degli accadimenti attuali.

"